残クレ満了時の選択肢|返却・買取・再ローンを徹底解説

「残クレって契約満了後どうなるの?」

「買い取るか、返却するか迷っている…」

そんな不安を感じていませんか?

この記事では、ホンダの「残クレ(残価設定型クレジット)」契約が満了した際に選べる

3つの選択肢(返却・買い取り・再ローン)をわかりやすく解説します。

「どれを選ぶと損しないのか?」を実例とともに紹介するので、

残クレ契約をしている方、これから検討する方にも役立つ内容です。

👉 残クレの仕組みを先に確認したい方はこちら

👉 残クレのデメリットもチェックする

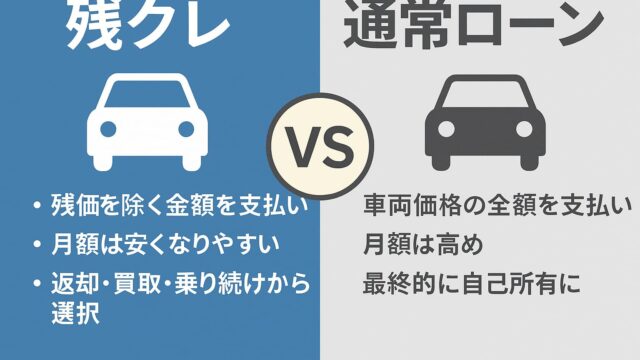

1. 残クレ契約の基本をおさらい

まずは「残クレ(残価設定型クレジット)」の仕組みを簡単におさらいしましょう。

- 契約期間は3〜5年が一般的

- 契約終了時に「残価(車の価値)」が残る

- その残価をどうするかが“選択肢”になります

2. 満了時の3つの選択肢とは?

| 選択肢 | 特徴 | 向いている人 |

|---|---|---|

| ① 返却する | 残価分を支払わず車を返す | 乗り換えたい人/車が不要となった人 |

| ② 買い取る | 残価を支払い所有する | 残価の一括払いが出来る人 |

| ③ 再ローンを組む | 残価を分割で支払う | 一括が厳しいが手放したくない人 |

3. 各選択肢のメリット・デメリット

① 返却する:新車に乗り換えやすい反面、走行距離や傷に対する精算リスクがあります。

② 買い取る:自由にカスタム可能。残価額を一括で支払う必要がある。

③ 再ローン:まとまった出費を避けられるが、再度金利が発生します。

4. 実際の判断ポイントはここ!

- 査定額 > 残価 →返却より「売却」がお得。ディーラーで売却(下取り)出来ます。

- 査定額 < 残価 →買取か再ローンの判断を

5. ホンダの残クレ満了時サポート

ホンダでは、満了時のサポート体制も充実しています。

- 返却時の下取保証や精算サポート

- 新車へのスムーズな乗り換え提案

- 再ローンの手続きなど

まとめ:残クレ満了時に後悔しないために

満了時の選択で後悔しないためには、契約時から残価と車の価値の差を意識しておくことが大切です。

また、満了が近づいたら早めにディーラーへ相談しましょう。

よくある質問(FAQ)

Q. 満了時に返却したら費用は発生する?

A. 通常の使用状態であれば追加費用はかかりませんが、契約時に設定した走行距離を超過した場合や目立つ傷・凹みなどがあると、精算費用が発生する場合があります。

Q. 車の査定額が残価を上回ったら?

A. 残価より査定額が高い場合、その差額を下取り額として活用できたり、返金されるケースもあります(契約内容やディーラーによって異なります)。

Q. 満了時に一括で購入するには?

A. 最終回支払い額(残価)を現金や再ローンで支払えば、車を自分の名義にできます。ローン審査が必要な場合もあるため事前確認がおすすめです。

Q. 契約途中で車を手放したくなったら?

A. 中途解約も可能ですが、残債を一括精算する必要があります。早期返済となるため金利が軽減されるメリットもあります。