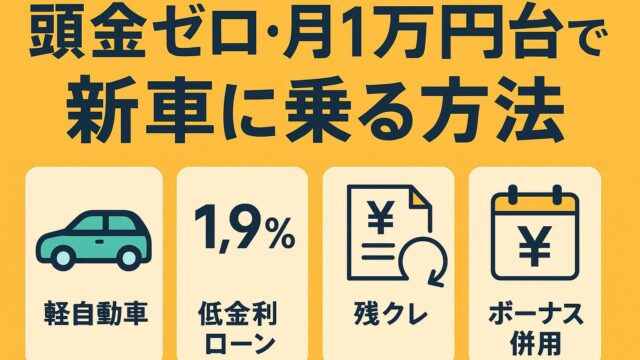

残クレと通常ローンの違いとは?徹底比較ガイド

ホンダ車を購入するときに「残クレ(残価設定型クレジット)」と「通常ローン」のどちらを選ぶべきか、迷う方は多いのではないでしょうか?

この記事では、仕組み・支払い総額・契約後の選択肢など、残クレと通常ローンの違いをわかりやすく比較し、あなたに最適なプラン選びをサポートします。

1. 仕組みの違い

| 項目 | 残クレ | 通常ローン |

|---|---|---|

| 支払い対象 | 車両価格から残価を除いた金額 | 車両価格の全額 |

| 毎月の支払い | 少なめ | 多め |

| 金利 | 4.9%※低金利キャンペーンがある場合も | 4.9% |

| 契約期間 | 3〜5年(ホンダは通常5年) | 3〜7年など柔軟に設定可 |

2. 支払い総額と所有権

残クレは月額が安く見えますが、満了時に買取する場合は残価を一括で支払う必要があるため、結果的に通常ローンより高くなることも。

また、完済するまで所有権はディーラー側(信販会社)にあります。

初期費用を抑えたいなら残クレ、長く乗り続けるなら通常ローンが有利です。

3. 満了時の選択肢

| プラン | 満了時の選択肢 |

|---|---|

| 残クレ | 返却 / 残価で買い取り / 乗り換え |

| 通常ローン | 支払い完了後は車が完全に自分のもの |

残クレはライフスタイルに応じて選択肢が多いのが特徴。一方、通常ローンは最終的に資産として手元に車が残ります。

4. どちらがおすすめ?

| こんな人におすすめ | 選ぶべきプラン |

|---|---|

| 月々の負担を軽くしたい | 残クレ |

| 頭金を入れずに車に乗りたい | 残クレ |

| ずっと長く乗りたい / 資産にしたい | 通常ローン |

| 改造やカスタムをしたい | 通常ローン |

5. まとめ

残クレと通常ローン、それぞれにメリットと注意点があります。

月額の安さを重視するなら残クレ、長期的な所有や資産性を考えるなら通常ローンがおすすめです。

あなたのライフスタイルや車の使い方に合わせて、最適な支払いプランを選びましょう。

👉 初心者向け|支払いプランの基本

👉 残クレのデメリットも要チェック

※各プランの詳細は ホンダ公式サイト にてご確認ください。

よくある質問(FAQ)

Q. 残クレの金利は高いですか?

A. 一般的に4.9%で設定されていますが不定期で低金利キャンペーンが開催されています。通常ローンは年間通して4.9%です。

Q. 通常ローンで支払うと所有権は誰のもの?

A. ローン完済までは信販会社が所有者ですが、完済後は自分のものになります。

Q. 残クレで途中解約はできますか?

A. 可能です。中途解約金も発生しません。

ABOUT ME